Erbschafts- und Schenkungssteuer

Arbeitslohn ist steuerpflichtig. Wer etwas umsonst bekommt, soll daher erst recht Steuern zahlen, sagen die Befürworter einer Erbschaft- und Schenkungsteuer. Aber warum diese Steuer derart kompliziert sein muss, wissen sie auch nicht. Deswegen sind gute Berater äußerst wichtig.

Als Lotsen durch den Dschungel des Erbschaft- und Schenkungssteuerechts stehen Steuerberater und steuerrechtlich versierte Anwälte bereit. Aber auch Notare kennen sich mit dieser Steuerart aus. Der Notar, den Sie mit dem Entwurf eines Testaments oder eines Schenkungsvertrags beauftragen, wird Sie auch über steuerlich günstige Gestaltungen beraten und Ihnen sagen, wann Sie Ihren Steuerberater mit ins Boot nehmen sollten.

Wann fällt Erbschaft- oder Schenkungsteuer an?

Erbschaft- oder Schenkungsteuer kann entstehen, wenn man etwas umsonst bekommt. Die Erbschaftsteuer betrifft Erbschaften und Vermächtnisse, die Schenkungsteuer Schenkungen. Schenkungsteuer kann aber auch anfallen, wenn für den Verzicht auf einen Pflichtteil oder eine Erbschaft etwas geleistet wird, z. B. ein Grundstück oder Geldbetrag. Steuerpflichtig ist auch die Auszahlung einer Lebensversicherung an den Begünstigten.

Steuerschuldner ist in erster Linie der Empfänger, d. h. der Erbe, der Vermächtnisnehmer oder der Beschenkte. Zahlt er die Steuer nicht, kann sich das Finanzamt aber auch an den Schenker halten. Hat ein Verstorbener einen Testamentsvollstrecker eingesetzt, muss dieser für das Finanzamt als Ansprechpartner herhalten. Ein Testamentsvollstrecker sollte daher die Erbschaftsteuerer einbehalten und den Nachlass nicht gleich vollständig verteilen.

Wonach bestimmt sich die Höhe der Erbschaft- und Schenkungsteuer?

Die erste Faustregel lautet: je mehr man bekommt, desto höher die Steuer, die man zahlen muss.

Für die Höhe der Steuer sind zwei Faktoren maßgeblich. Zum einen kommt es auf den Wert dessen an, was der Empfänger -> unentgeltlich bekommt.

Soweit man etwas nicht umsonst („unentgeltlich“) bekommen hat, entsteht auch keine Steuer. Der Erbe kann Bestattungskosten, geerbte Schulden oder das abziehen, was er an Dritte (z. B. Pflichtteilsberechtigte) herausgeben muss. Wird eine nicht abgezahlte Immobilie verschenkt und übernimmt der Beschenkte die Restschuld, mindert das den Wert der Schenkung. Dasselbe gilt, wenn sich der Schenker an der Immobilie den Nießbrauch vorbehält. Es kann daher von Vorteil sein, etwas nicht ganz umsonst, sondern mit einem Pferdefuß zu übertragen.

Im Einzelnen helfen der Notar und der Steuerberater weiter.

Zum anderen kommt es auf die Verwandtschaft des Empfängers zum Schenker bzw. zum Verstorbenen an. Zweite Faustregel: Ehepartner, Kinder und Enkel zahlen weniger als Geschwister und Neffen/Nichten oder Freunde.

Wie hoch sind die Steuerfreibeträge?

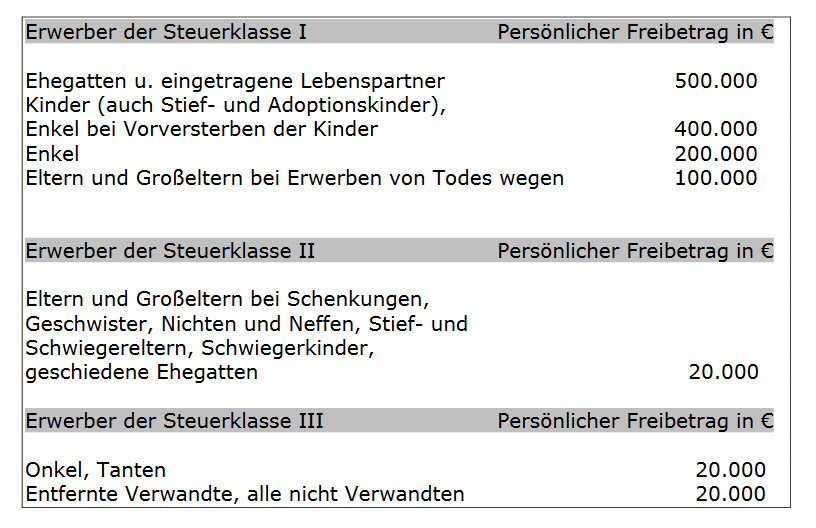

Das Gesetz sieht nach Verwandtschaftsgrad gestaffelte Freibeträge vor. So kann man jeweils innerhalb von zehn Jahren seinem Ehepartner 500.000 Euro, pro Kind 400.000 Euro und pro Enkel 200.000 Euro schenken bzw. vererben. Für die meisten Familien mit Kindern sollte das reichen. Für Geschwister, Neffen und Nichten oder Freunde schrumpft der Freibetrag auf 20.000 Euro. Insbesondere kinderlose Paar sollten daher frühzeitig die Nachfolge planen.

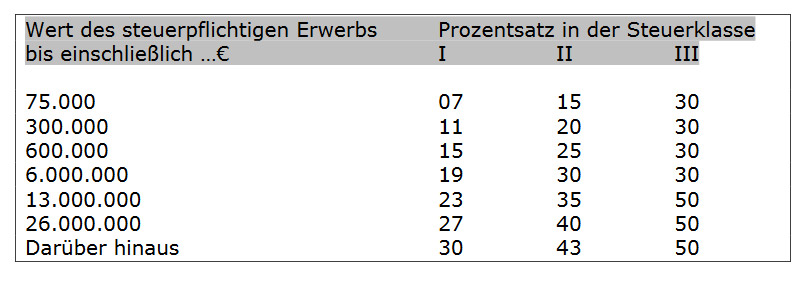

Was die Freibeträge übersteigt, wird besteuert, und zwar mit steigenden Prozentsätzen. Eine Verteilung von Zuwendungen auf mehrere Empfänger kann daher Steuern sparen.

Weitere Ausnahmen von der Steuerpflicht bestehen für selbst genutzte Immobilien. Diese Regelung ist bedeutsam, wenn das Erbe die Steuerfreibeträge überschreitet, ist aber so kompliziert, dass eine Beratung zwingend erforderlich ist.

Mit welchen Werten wird übertragenes und ererbtes Vermögen angesetzt?

Am einfachsten lässt sich der Wert von Geld oder Wertpapieren feststellen. Es zählt der Betrag bzw. der Börsenkurs bei Schenkung bzw. beim Todesfall.

Auch Immobilien werden nach dem Verkehrswert besteuert. Wie dieser festgelegt wird, ist kompliziert und richtet sich nach der Art der Bebauung.

Der Wert unbebauter Grundstücke bemisst sich dabei nach der Fläche und den Bodenrichtwerten, die von den Gutachterausschüssen der Gemeinden bzw. Landkreise ermittelt werden.

Ein- und Zweifamilienhäuser werden ebenso wie Eigentumswohnungen

unter Heranziehung der Preise für vergleichbare Objekte bewertet. Der Wert von Mietwohn- und Geschäftsgrundstücken ergibt sich aus dem Bodenwert des unbebauten Grundstücks und dem Ertrag, den das Gebäude abwirft.

Weil auch hier der Teufel im Detail steckt, ist gegebenenfalls die Einschaltung von Beratern empfehlenswert. Manchmal ist sogar ein Wertgutachten eins Sachverständigen angebracht.

Wird ein Betrieb übertragen oder vererbt, geht schon bei der Bewertung ohne Experten nichts mehr. Zudem hat der Erwerber zwei Joker, um die Steuer dadurch erheblich zu senken, dass er den Betrieb fünf oder sieben Jahre lang weiterführt. Der Haken dabei ist, dass die Summe der Angestelltengehälter in diesen Jahren praktisch nicht vermindert werden darf. Auch muss man sich vorher entscheiden welches Steuersenkungsmodell man wählt. Wenn sich die Wirtschaft anders entwickelt, als man erwartet hat, hat man Pech gehabt. Auch diese Entscheidungen sollte man nicht ohne Berater treffen.

Wie wird Auslandsvermögen erfasst?

Wer Vermögen im Ausland geschenkt oder vererbt bekommt (insbesondere eine Ferienimmobilie), muss auch mit ausländischer Steuer rechnen. Meist kann er diese beim deutschen Finanzamt geltend machen. Lösungen für solche Fälle können meist nur in Zusammenarbeit von deutschen und ausländischen Notaren sowie Steuerberatern in den betreffenden Ländern erarbeitet werden.

Drum prüfe, wer sich im Ausland bindet. Wer sich eine Auslandsimmobilie zulegen möchte, sollte vorher einen Steuerberater nach den steuerlichen und einen Notar nach den erbrechtlichen Wirkungen fragen. Oft kauft man mit dem Objekt im sonnigen Süden nicht nur ein fremdes Steuerrecht, sonder auch ein fremdes Erbrecht ein.

War das schon alles?

Leider nein – das Erbschaft- und Schenkungsteuerrecht hält nicht viele Überraschungen bereit, z. B. für Lebenspartnerschaften, Vor- und Nacherben, Landwirte oder Kunstsammler. Weitere Gestaltungsmöglichkeiten bietet z. B. das Eherecht. Auch Klauseln, wonach geschenkte Gegenstände bei Tod des Beschenkten wieder auf den Schenker zurückübertragen werden müssen, können sinnvoll sein. Notare stehen für weiterführende Fragen und Gespräche zur Verfügung. Immer gilt: Beratung inklusive.

Übersichten

a) persönliche Freibeträge

b) Steuersätze